我们拥有最专业的业务团队、领先的维修技术与先进汽车诊断计算机设备,

随时候命为客户提供保养及维修的建议,解答驾驭与座乘上的任何疑难杂症。

我们坚持在地深耕、永续经营、诚信交易、服务至上的态度、精益求精的维修技术,是我们对客户的保证!

客户很满意,我们也很充实,可就是没有赚到钱。

产值高,成本高,自然利润就低。怎么能做好成本管控呢?

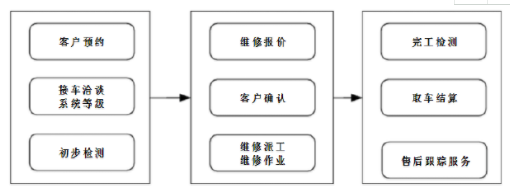

下面我们来看看,汽车维修服务业的业务流程及成本控制分析

汽车维修服务企业的业务流程主要包括:

在汽车维修服务的各个流程环节中

采购成本控制

工时成本控制

质量成本控制

都发挥很重要的作用。

今天,先给大家分享一下<采购成本控制>

由于汽车的维修需要大量的配件,所以配件的采购成为汽车维修企业的一大业务流程。

采购成本主要包括三大部分:维持成本、订购成本和缺料成本。

维持成本包括配件仓库的折旧、仓库管理员的工资及仓库的保险、储存等,

这些都是企业维持正常运行的基本成本,

维持成本一般占全年采购成本的20%左右;

订购成本主要包括日常采购汽车零配件所需的相关基本开支,

例如办公费、差旅费、电话费等。

缺料成本包括缺少零配件损失、待产停工损失等。

对于采购成本进行有效的成本控制,主要有ABC分类控制法、

定期采购控制法和定量采购控制法等。

ABC分类控制法:

ABC分类控制法,即作业成本法(Activity Based Costing),

指采购人员依据物料的重要程度不同,对其进行分类,分别进行不同的成本控制,

将采购成本控制的重点放在重要的物料上。其分类标准一般按每种物料的年采购金额,

即物料年采购量×单价。年采购金额高的划归A级,次高的划归B级,低的划归C级。

根据众多企业多年运用ABC法的经验,

一般可按各类物料在总采购金额中的比重来划分。

分类之后,采购人员便应根据企业的经营策略对不同类别的物料进行不同的管理,

以便有选择性的对采购成本进行控制,减轻经营成本。

A类物料采购金额高,提高其周转率,具有较大的经济效益。对于采购人员来说,

协助企业降低它们的采购量,还要在保障供给的条件下,尽量降低它们的库存额。

企业可以从以下几个方面加强对A类物料的控制:

勤采购、勤发料、与需用部门勤联系(了解需求动向)、

恰当选择安全系统、与供应商密切联系。

C类物料正好相反,品种数多,所占采购金额少。

对它的成本控制原则恰好和A类物料相反,不应投入过多控制力量。

加大储备量,不会增加很大比例的占用金额。

少报警,以集中力量控制A类物料。

B类物料的状况处于A、C之间,

因此其控制方法也介于A、C之间,采用常规方法管理即可。

如何进行ABC分类

我们面临的处理对象,可以分为两类,

一类是可以量化的,一类是不能量化的。

对于不能量化的,我们通常只有凭经验判断。对于能够量化的,

分类就要容易得多,而且更为科学。现在我们以库存管理为例来说明如何进行分类。

第一步,计算每一种材料的金额。

第二步,按照金额由大到小排序并列成表格。

第三步,计算每一种材料金额占库存总金额的比率。

第四步,计算累计比率。

第五步,分类。累计比率在0%~60%之间的,为最重要的A类材料;

累计比率在60%~85%之间的,为次重要的B类材料;

累计比率在85%~100%之间的,为不重要的C类材料。

通常情况下,我们使用ABC分析表来进行上述步骤。

从表1可以看出,A、B、C、D、E为A类,F、G、H、I、J、K、L、M、N、0为B类,P、O、R为C类。

表1 库存ABC分析

定期采购控制法

定期采购是指按预先确定的订货间隔期间进行采购补充库存的一种方式。

企业根据过去的经验或经营目标顶先确定一个订货间隔期间。

每经过一个订货间隔期间就进行订货,每次订货数量都不同。

在定期采购时,库存只在特定的时间进行盘点,例如每周一次或每月一次。

定期采购是从时间上控制采购周期,从而达到控制库存量的目的。

只要订货周期控制得当,既可以不造成缺货,又可以控制最高库存量,

从而达到成本控制的目的,使采购成本最少。

定期采购方式中订货量的确定方法如下:

订货量=最高库存量-现有库存量-订货未到量+顾客延迟

定量采购控制法:

所谓定量采购控制法指当库存量下降到预定的最低库存数量(采购点)时,

按规定数量(一般以经济批量EOQ为标准)进行采购补充的一种采购成本控制方式。

当库存量下降到订货点(也称为再订货点)时马上按预先确定的订货量(Q)发出货物订单,

经过交纳周期(LT),收到订货,库存水平上升。

采用采购控制法必须预先确定订货点和订货量。

通常采购点的确定主要取决于需求率和订货、到货间隔时间这两个要素。

在需要固定均匀和订货、到货间隔时间不变的情况下,不需要设定安全库存,订货点由下式确定。

R:LT×D/365 其中D代表每年的需要量。

定量订货方式的优点是:由于每次订货之前都要详细检查和盘点库存(看是否降低到订货点),

能及时了解和掌握商品库存的动态。因每次订货数量固定,

且是预先确定好了的经济批量,方法简便。

这种订货方式的缺点是:

经常对商品进行详细检查和盘点工作量大且需花费大量时间,

从而增加了库存保管维持成本。

该方式要求对每个品种单独进行订货作业,这样会增加订货成本和运输成本。

定量订货方式适用于品种数目少但占用资金大的商品。